摘记:

2026年以来,上交所与交游商协会接踵发布科创债优化政策,酿成跨阛阓协同花样,标记我国科创债迈入法式化、细巧化发展新阶段。两大阛阓政策均聚焦扩大主体范围、简化刊行历程、优化轨制机制,在刊行主体认定、召募资金用途、审核安排等方面呈现轨制互补特征。政策协同将鼓舞科创债阛阓扩容提质,优化期限与刊行东说念主结构,擢升融资效力,诱导资金精确流向硬科技领域。同期,政策对投资者风险识别才调、评级机构专科评级才调建议更高要求,这有助于构建各别化竞争、协同化发展的科创债生态,更好干事科技自立自立计谋。

正文:

2026年3月2日,中国银行间阛阓交游商协会(以下简称“交游商协会”)发布《对于进一步优化科技革命债券机制的奉告(中市协发〔2026〕40号)》(以下简称《奉告》),并告示自3月9日起本质。这是继2026年1月上海证券交游所(以下简称“上交所”)发布《公司债券刊行上市审核规章适用指引第2号——专项品种公司债券(2026年矫正)》(以下简称《2号指引》)后,债券阛阓干事科技革命的又一报复政策更新。两大阛阓先后出台优化政策,突显监管层诱导金融资源向科技革命领域歪斜、支合手硬科技企业发展的矍铄决心,也标记着我国科创债阛阓参加法式化、细巧化发展的新阶段。

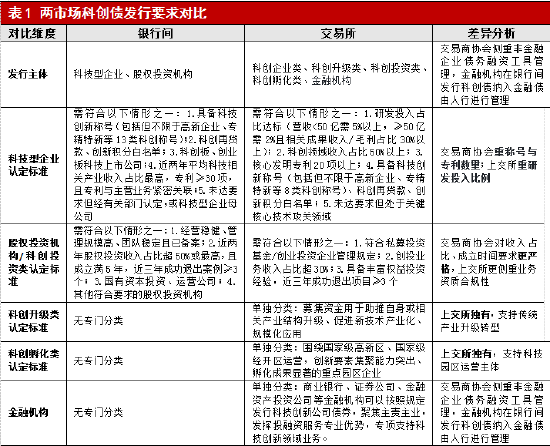

一、交游商协会与上交所科创债刊行要求各别对比

2026年开年以来,上交所与交游商协会先后出台科创债优化政策。从实质看,两阛阓优化次第均围绕扩大刊行主体范围、简化刊行历程、完善轨制机制张开。但由于两大阛阓定位、干事主体及监管逻辑存在各别,政策要求在具体维度上呈现一定区别,具体如下:

总体来看,两大阛阓的科创债刊行要求呈现“互补共生”的特色:交游商协会侧重通过细巧化机制瞎想,拉长债券刊行期限,措置中央企业和民营“硬科技”科创企业融资痛点,擢升融资便利性;上交所更侧重于专项品种债券的法式化不断,依托交游所平台上风和熟习的规章体系,为不同层级、不同类型的“硬科技”科创刊行东说念主提供活泼的融资渠说念。两阛阓政策的协同发力,将进一步拓宽科创企业融资旅途,完善科创债阛阓体系,酿成“各别化竞争、协同化发展”的花样。

二、两阛阓政策协同产生的深入影响

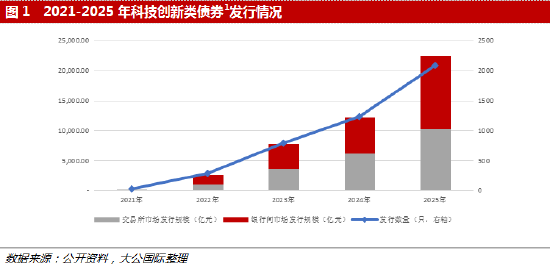

2025年5月债券阛阓“科技板”推出以来,科创债获取了速即发展。从数据上看,2025年全年,全阛阓科创债刊行2,081只,总范围达2.25万亿元;其中交游所阛阓刊行科技革命债券1,000只,范围10,218.55亿元,刊行数目、刊行范围分别同比增长85.53%、66.77%;银行间阛阓刊行1,081只,范围12,246.12亿元,刊行数目、刊行范围分别同比增长56.89%、102.68%。从刊行东说念主性质看,国有企业(含中央与所在)刊行范围占比84.23%,民营企业刊行范围占比7.45%,呈现出“国企主导、民企参与不及”的花样。从刊行东说念主行业看,科创债刊行额中超20%来自金融机构,超17%的科创债筹商于建筑、掩盖业“升级改造”,而实在代表“硬科技”中枢的揣测机、通讯、生物医药行业融资占比不及3%。

参加2026年,上交所与交游商协会先后发布科创债优化政策,从轨制层面进一步完善科创债刊行机制,放宽刊行门槛、拓宽主体范围、优化审核历程。不丢丑出,监管机构对科创企业通过债券阛阓融资的支合手力度络续加码。科创债阛阓有望在本年迎来进一步发展,博亚(中国)体育app更多资金有望流向有融资需求的科创企业、流向“硬科技”、流向民营企业,逐渐改变现时科创债刊行以金融机构为主的阶段脾性局。

(一)对科创债阛阓:鼓舞阛阓扩容,优化阛阓结构

两阛阓政策的协同发力,将进一步开释科创债阛阓后劲,鼓舞阛阓竣事量的扩容和质的擢升。

第一,阛阓范围有望合手续扩容。从供给端看,银行间阛阓“7+6”称呼扩容和30项专利量化圭臬,叠加交游所阛阓对科创升级和科创孵化主体的明确纳入,将显赫扩大及格刊行东说念主群体。十分是通过主承销商,对独角兽、瞪羚等“硬科技”企业的定向引入,将引诱更多处于成始终的科技革命企业参加债券阛阓。从需求端看,两阛阓同步鼓舞投资端改造将灵验激活多元投资需求,如银行间阛阓诱导优化观望体系、荧惑组合投资、鼓舞科创债指数及指数化家具发展,交游所阛阓鼓舞科创债作念市、科创债ETF发展等次第。

第二,阛阓结构将进一步优化。其一,期限结构更趋合理。银行间阛阓强制要求科技型企业发债期限不低于270天、股权投资机构不低于3年,交游所阛阓通过审核机制荧惑中始终刊行,两措并举将有助于拉长科创债期限结构,更好匹配科技研发的长周期特征。从2025年刊行数据看,全阛阓科创债平均刊行期限为3.62年,中始终主导的花样初步酿成。其二,刊行主体结构合手续优化。跟着对民营企业召募资金用途的扫数豁免和对“硬科技”企业的精确支合手,科创债阛阓将逐渐改变此前以金融机构和国有企业为主的局面,更多民营“硬科技”企业有望参加阛阓。其三,二级阛阓流动性有望擢升。交游所阛阓科创债年化换手率已达140%,B体育较公司债全体逾越40个百分点,作念市商机制和科创债ETF家具的合手续发力,将为阛阓注入更多流动性。

第三,法式化水平擢升,酿成跨阛阓监管协力。《奉告》细化主体认定、强化资金和中介机构监管,法式银行间阛阓开动;《2号指引》明确审核圭臬、压实中介拖累,法式交游所阛阓。两阛阓政策协同构建“合伙圭臬、各别化发展”监管花样,同期丰富家具体系,鼓舞科创债阛阓细巧化发展。

(二)对刊行东说念主:镌汰融资门槛,擢升融资便利性

两阛阓科创债有关政策的矫正,中枢受益方是各种科创刊行东说念主,尤其是“硬科技”中小企业和民营企业,除前文提到的供给端阛阓扩容外,政策影响还体面前以下两个方面:

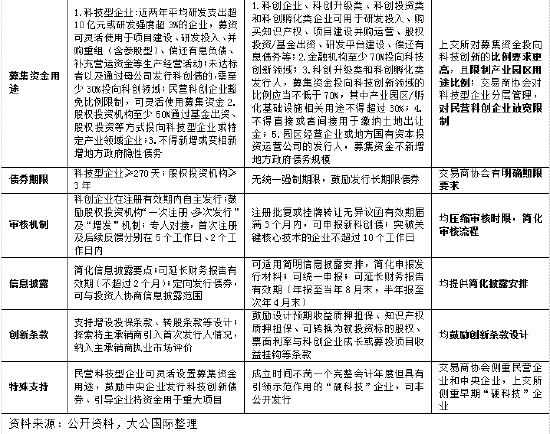

一方面,融资效力擢升,刊行难度镌汰。《奉告》推论“常刊行瞎想”以减少相似表现,优化股权投资机构刊行历程,支合手“一次注册、屡次刊行”以及存续期内“增发”机制,增强刊行效力、镌汰刊行时候资本。《2号指引》则实行分类审核,简化信息表现和陈述材料签章文献,对达到圭臬的科创企业实行“10个职责日内审核”、合伙陈述、蔓延财务叙述灵验期的优化次第。两政策均从轨制瞎想上镌汰贵府提供的难度、压缩科创债审核时候,通过提供相对便利的刊行旅途,缓解民营企业、中小科创企业“融资难、融资贵”问题。

另一方面,革命花样多元化,助力企业发展。两阛阓在轨制瞎想上均提到革命要求。《奉告》荧惑竖立附认股权、常识产权质押等要求,适配成始终硬科技企业需求;《2号指引》提到“革命花样包括但不限于瞎想预期收益质押担保、常识产权质押担保、可调度为被投资成见股权、票面利率与科创企业成长或募投名堂收益挂钩、以募投名堂收益现款流为主要偿债开始等要求”。两阛阓丰富革命形态,让刊行东说念主可字据自身需求采用革命花样,助力企业时间转移和产业升级。

(三)对投资东说念主:拓宽投资渠说念,强化风险管控要求

两阛阓政策对投资东说念主而言机遇与挑战并存,既拓宽投资渠说念,也擢升风险管控要求。

机遇方面,一个更多元、更雄伟的科创债供给阛阓正在酿成。跟着更多“硬科技”企业、民企和股权投资机构的入场,投资东说念主可选的钞票池将得到丰富,为投资东说念主提供了满盈的成立空间。交游所阛阓鼓舞科创债作念市、科创债ETF发展,银行间阛阓科创债指数及指数化家具的推出,将为投资东说念主提供低门槛、漫衍化成立科创钞票的新器用,擢升二级阛阓流动性。

挑战方面,识别“真科技”、订价“高风险”的才调成为中枢竞争力。刊行门槛放宽导致刊行东说念主天禀各别加多,加之科创企业自身风险较高,债券走嘴风险高涨,投资东说念主风险识别难度加大。这要求投资东说念主不仅具备债券分析才调,还要具备股权估值目光,概况准确判断企业的时间壁垒、研发转移率和阛阓远景,在风险中发掘投资契机。

(四)对评级机构:鼓舞评级方法优化,擢升评级专科性

传统评级方法难以适配科创债“科创属性”需求,《奉告》荧惑完善评级方法,强化对中枢时间、研发才调、投资功绩、不断范围等“软实力”的热心,同期,将评级机构在科技革命债券领域的执业发扬纳入债券阛阓信用评级机构合伙阛阓化评价。这一要求有助于诱导评级机构强化拖累,通过执业质料与阛阓声誉挂钩的机制,鼓舞其擢升对科创企业的专科干事才调与风险甄别水平。

一是优化评级方法,适配不同业业科创企业需求。评级机构需冲突“范围至上”逻辑,聚焦科创企业中枢时间、研发才调、抑遏转移等“软实力”特征,强化非财务信息量化处理才调,将定性判断转移为可考证评分参数。开采适配不同业业科创企业各别化特征的评级计算体系,探索针对科创企业不同发展阶段的各别化评级圭臬,擢升评级前瞻性和分手度,契合监管对科创企业评级的中枢要求。

二是完善评级模子,贴合两阛阓刊行东说念主特征。两阛阓在科创债刊行东说念主要求中存在一定各别,交游所特有科创升级和科创孵化两类刊行东说念主,交游商协会也要求磋议投资功绩和不断范围等维度,因此评级机构在科创模子瞎想上,应尽可能涵盖市局势有刊行东说念主特征。以大公海外2026年2月矫正的科创评级方法为例,其搭建适应科创升级和科创孵化企业的评级模子,强化对“软实力”的热心,加多投资功绩、投资不断才调的有关西宾维度,既适配交游商协会《奉告》中的要求,也兼顾上交所涵盖的科创升级、科创孵化企业评级本质,擢升评级准确性。

三是擢升专科才调,满足监管要求。评级机构需加强对科技革命行业的商酌,加强对计谋性新兴产业在产业链要领、时间阶梯、盈利周期、政策环境及风险特征等方面的分析。熟悉两阛阓政策各别,满足不同阛阓刊行东说念主评级时的监管需求,加强多方疏浚,合手续擢升专科才调,为科创债阛阓的发展提供可靠评级撑合手。

(本文作家先容:大公海外当作中国国新控股子公司BSports,成立于1994年,领有始创的评级方法和评级时间,科研抑遏丰富。)

滚球app(中国)官网下载 备案号:

备案号: